DEFINICIONES:

SINDICATO

Un

sindicato es una asociación integrada por trabajadores en defensa y promoción de sus intereses laborales, con respecto al centro de producción o al empleador con el que están relacionados contractualmente.

PATRONAL

Patronal es el nombre genérico que se da al empleador

individual o a las asociaciones de empleadores. En diversos países de

habla hispana se utiliza con diferentes alcances, abarcando tanto uno

como las otras, o sólo a éstas últimas.

NEGOCIACIÓN COLECTIVA

La

negociación colectiva es aquella que se realiza entre los trabajadores de una empresa, normalmente (aunque no siempre) reunidos a través de un sindicato

o grupo de sindicatos y la empresa o representantes de empresas del

sector. La finalidad de la negociación es llegar a un acuerdo en cuanto a

las condiciones laborales aplicables a la generalidad de los

trabajadores del ámbito en el que se circunscribe la negociación (contrato o convenio colectivo de trabajo).

CONVENIO COLECTIVO

Contrato colectivo de trabajo, también llamado

convenio colectivo de trabajo (

CCT) o

convención colectiva de trabajo, es un tipo peculiar de contrato celebrado entre un sindicato

o grupo de sindicatos y uno o varios empleadores, o un sindicato o

grupo de sindicatos y una organización o varias representativas de los

empleadores (comités de empresa).

También, en caso de que no exista un sindicato, puede ser celebrado por

representantes de los trabajadores interesados, debidamente elegidos y

autorizados por estos últimos, de acuerdo con la legislación nacional.

HUELGA

La

huelga o

paro es la suspensión colectiva de la actividad laboral por parte de los trabajadores con el fin de reivindicar mejoras en las condiciones de trabajo o manifestarse contra recortes en los derechos sociales;según la Organización Internacional del Trabajo, es uno de los medios legítimos fundamentales de que disponen los ciudadanos y específicamente los trabajadores (a través del movimiento sindical y las organizaciones sindicales) para la promoción y defensa de sus intereses económicos y sociales.

CIERRE PATRONAL

El

cierre o paro patronal, también conocido por su nombre inglés de

lock-out (literalmente "

cerrar y dejar fuera", expresión utilizada en inglés para referirse al apagado o puesta fuera de servicio de una máquina) es una medida de acción directa

que consiste en la paralización total o parcial de las actividades de

uno o varios establecimientos o actividades económicas, por decisión del

empresario o patrón. A diferencia del derecho de huelga de los trabajadores, internacionalmente no hay ninguna norma que reconozca al paro patronal como derecho. El cierre patronal puede estar dirigido contra los trabajadores, especialmente los sindicatos, para evadir sus peticiones laborales, o contra el Estado, con el fin de forzarlas a cambiar determinada política pública, o como expresión de descontento contra determinado gobierno.

LISTA DE PRINCIPALES SINDICATOS ESPAÑOLES

- Agrupación de los Cuerpos de la Administración de Instituciones Penitenciarias (ACAIP)

- Alternativa Sindical de Trabajadores (AST)

- Asociación Agraria Jóvenes Agricultores (ASAJA)

- Asociación Nacional de Profesionales de la Enseñanza (ANPE)

- Central Sindical Independiente y de Funcionarios (CSI-F)

- Comisiones Obreras (CC.OO.)

- Confederación de Sindicatos de Trabajadores de la Enseñanza (STEs)

- Confederación General del Trabajo (CGT)

- Confederación Nacional del Trabajo (CNT)

- Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG)

- Coordinadora Obrera Sindical (COS)

- Eusko Langileen Alkartasuna-Solidaridad de los Trabajadores Vascos (ELA-STV)

- Langile Abertzaleen Batzordeak (LAB)

- Sindicato Andaluz de Trabajadores (SAT)

- Sindicato de circulación ferroviario (SCF)

- Sindicato de Empleados de la Caja de Ahorros y Pensiones de Barcelona (SECPB)

- Sindicato de Enfermería (SATSE)

- Sindicato de Médicos de Asistencia Pública (SIMAP)

- Sindicato de Trabajadores de Comunicaciones (STC)

- Sindicato Labrego Galego (SLG-CC.LL.)

- Sindicato Obrero Canario (SOC)

- Sindicato Unitario (SU)

- Solidaridad Obrera (SO)

- Unió de Pagesos

- Unión de Pequeños Agricultores y Ganaderos (UPA)

- Unión General de Trabajadores (UGT)

- Unión Nacional de Trabajadores (UNT)

- Unión Sindical Independiente de Trabajadores - Empleados Públicos (USIT-EP)

- Unión Sindical Obrera (USO)

- *Sindicato de Bases (COBAS)

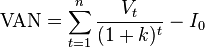

representa los flujos de caja en cada periodo t.

representa los flujos de caja en cada periodo t. es el valor del desembolso inicial de la inversión.

es el valor del desembolso inicial de la inversión. es el número de períodos considerado.

es el número de períodos considerado. es el tipo de interés.

es el tipo de interés.

Suma de la inversión inicial así como de todos los flujos negativos.

Suma de la inversión inicial así como de todos los flujos negativos. Suma de todos los flujos positivos originados por el proyecto de inversión.

Suma de todos los flujos positivos originados por el proyecto de inversión.