El balance general, por lo tanto, es una especie de fotografía que retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas.

lunes, 27 de enero de 2014

Balance.

El balance general es el estado financiero de una empresa en un momento determinado. Para poder reflejar dicho estado, el balance muestra contablemente los activos (lo que organización posee), los pasivos (sus deudas) y la diferencia entre estos (el patrimonio neto).

El balance general, por lo tanto, es una especie de fotografía que retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas.

El balance general, por lo tanto, es una especie de fotografía que retrata la situación contable de la empresa en una cierta fecha. Gracias a este documento, el empresario accede a información vital sobre su negocio, como la disponibilidad de dinero y el estado de sus deudas.

lunes, 20 de enero de 2014

Criterios estáticos de selección.

-Definición:

Los criterios de selección de inversiones son métodos que nos permiten valorar las diferentes opciones de inversión que tiene una empresa. Dependiendo de si incluyen o no la variable "tiempo" hablamos de criterios de selección estáticos o criterios de selección dinámicos.

-Diferencia entre:

-Plazo de recuperación de la inversión:

El plazo de recuperación es un método de valoración de inversiones que mide el tiempo que una inversión tarda en recuperar el desembolso inicial, con los flujos de caja generados en el futuro por la misma. Se trata de un método estático ya que no actualiza los flujos de caja, es decir, considera que una unidad monetaria tiene el mismo valor en cualquier tiempo.

-Flujo neto total:

Es un método de valoración de inversiones que mide el valor de los cobros generados a lo largo de toda la vida de la inversión, por cada unidad monetaria invertida en el proyecto.

DOS PREGUNTAS TIPO TEST DE PAY-BACK:

1.El criterio del plazo de recuperación o payback:

a)Es un criterio de liquidez.

b)Es un criterio de rentabilidad.

c)Es un criterio de productividad.

2. El flujo de caja o corriente monetaria de un periodo se define como:

a) Diferencia entre ingresos y gastos

b) Diferencia entre ingresos y pagos

c) Diferencia entre cobros y pagos.

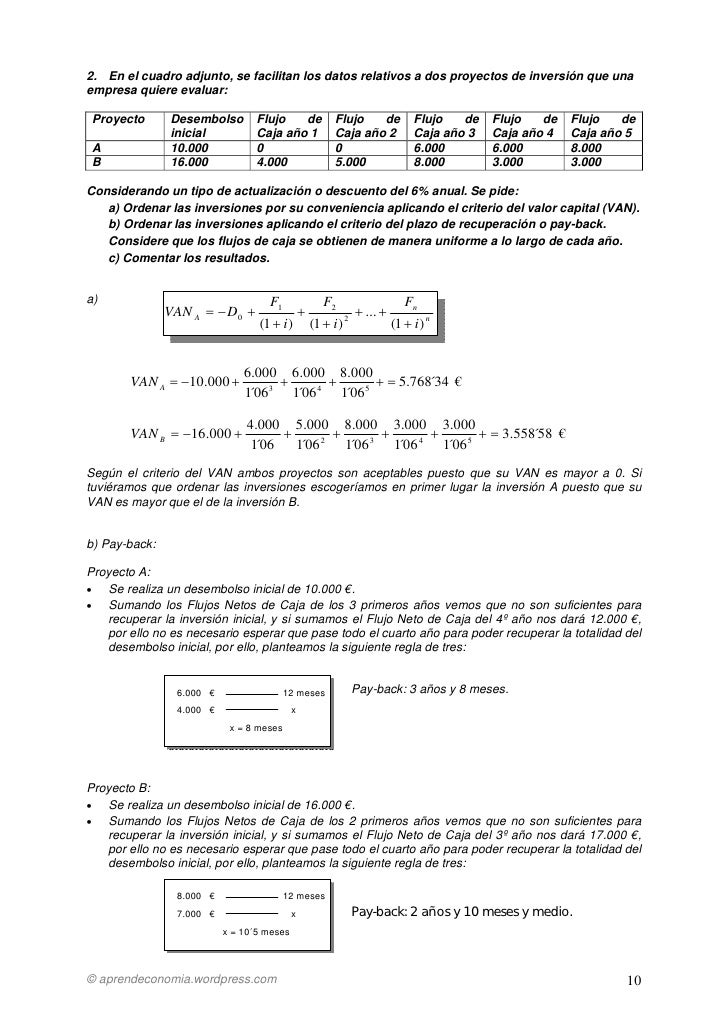

PROBLEMA DE SELECTIVIDAD DE SELECCIÓN DE INVERSIONES.

lunes, 13 de enero de 2014

EL VAN Y EL PAY-BACK

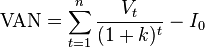

EL VAN:

Concepto: El valor actual neto, también conocido como valor actualizado neto o valor presente neto (en inglés net present value), cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del p en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

Fórmula: La fórmula que nos permite calcular el Valor Actual Neto es:

Concepto: El valor actual neto, también conocido como valor actualizado neto o valor presente neto (en inglés net present value), cuyo acrónimo es VAN (en inglés, NPV), es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los flujos de caja futuros del p en determinar la equivalencia en el tiempo 0 de los flujos de efectivo futuros que genera un proyecto y comparar esta equivalencia con el desembolso inicial. Cuando dicha equivalencia es mayor que el desembolso inicial, entonces, es recomendable que el proyecto sea aceptado.

Fórmula: La fórmula que nos permite calcular el Valor Actual Neto es:

representa los flujos de caja en cada periodo t.

representa los flujos de caja en cada periodo t.

es el valor del desembolso inicial de la inversión.

es el valor del desembolso inicial de la inversión.

es el número de períodos considerado.

es el número de períodos considerado.

es el tipo de interés.

es el tipo de interés.- Ejemplo:

- Ejemplo de cálculo del VAN:

PAY-BACK:Concepto: El payback o "plazo de recuperación" es un criterio estático de valoracion de inversiones que permite seleccionar un determinado proyecto en base a cuánto tiempo se tardará en recuperar la inversión inicial mediante los flujos de caja. Resulta muy útil cuando se quiere realizar una inversión de elevada incertidumbre y de esta forma tenemos una idea del tiempo que tendrá que pasar para recuperar el dinero que se ha invertido.Fórmula: P & B=

Donde:- Suma de la inversión inicial así como de todos los flujos negativos.

Suma de la inversión inicial así como de todos los flujos negativos.

- Suma de todos los flujos positivos originados por el proyecto de inversión.Ejemplo: Elegir un proyecto en base al criterio de valoración del plazo de recuperación:

Suma de todos los flujos positivos originados por el proyecto de inversión.Ejemplo: Elegir un proyecto en base al criterio de valoración del plazo de recuperación:Flujos de caja C0 C1 C2 C3 C4 Período de recuperación (años) VAN al 10% Proyecto A -1.000 500 500 0 0 2 -120,21 Proyecto B -1.000 0 500 1.000 0 2,5 149,58 Proyecto C -1.000 0 0 0 4.000 3,25 1.574,49 El proyecto que antes recupera la inversión inicial es el Proyecto A, por tanto, en base al criterio del plazo de recuperación sería éste el proyecto seleccionado. No obstante, si hubiéramos usado el VAN nuestra elección hubiera sido diferente (hubiésemos elegido el Proyecto C). Esto sucede por las consideraciones que hacemos en el siguiente apartado.- Ejemplo de cálculo del VAN:

Inversión

INVERSIÓN:

Inversión es un término económico, con varias acepciones relacionadas con el ahorro, la ubicación de capital, y la postergación del consumo. El término aparece en gestión empresarial, finanzas y en macroeconomía.

CLASES DE INVERSIÓN:

Existen dos clases: inversión empresarial e inversión en macroeconomía.

Inversión empresarial: es el acto mediante el cual se invierten ciertos bienes con el ánimo de obtener unos ingresos o rentas a lo largo del tiempo. La inversión se refiere al empleo de un capital en algún tipo de actividad o negocio, con el objetivo de incrementarlo. Dicho de otra manera, consiste en renunciar a un consumo actual y cierto, a cambio de obtener unos beneficios futuros y distribuidos en el tiempo.

Inversión en macroeconomía: también denominada en contabilidad nacional formación bruta de capital, es uno de los componentes del Producto Interior Bruto (PIB) observado desde el punto de vista de la demanda o el gasto.

ELEMENTOS O PARÁMETROS DE INVERSIÓN:

Inversión es un término económico, con varias acepciones relacionadas con el ahorro, la ubicación de capital, y la postergación del consumo. El término aparece en gestión empresarial, finanzas y en macroeconomía.

CLASES DE INVERSIÓN:

Existen dos clases: inversión empresarial e inversión en macroeconomía.

Inversión empresarial: es el acto mediante el cual se invierten ciertos bienes con el ánimo de obtener unos ingresos o rentas a lo largo del tiempo. La inversión se refiere al empleo de un capital en algún tipo de actividad o negocio, con el objetivo de incrementarlo. Dicho de otra manera, consiste en renunciar a un consumo actual y cierto, a cambio de obtener unos beneficios futuros y distribuidos en el tiempo.

Inversión en macroeconomía: también denominada en contabilidad nacional formación bruta de capital, es uno de los componentes del Producto Interior Bruto (PIB) observado desde el punto de vista de la demanda o el gasto.

ELEMENTOS O PARÁMETROS DE INVERSIÓN:

- El costo de adquisición o pago de la inversión (D):

Representa el pago inicial efectuado por la puesta en marcha del plan de mejora de la calidad, adquisición de los elementos de activo fijo que constituyen el soporte de la inversión principal, más los pagos realizados por la adquisición de todos aquellos elementos del activo circulante que son precisos para el buen fin de la inversión principal.

Al constituir salidas de efectivo, el costo de la inversión suele representarse con signo negativo.

Al constituir salidas de efectivo, el costo de la inversión suele representarse con signo negativo.

- La duración temporal, o vida económica (n):

Se considera como el período de tiempo durante el cual se van a estar produciendo en la empresa ahorros por disminución de fallas de no calidad, como consecuencia de la realización del proyecto de mejora de la calidad. Lo más normal es que venga dada en años, pero podríamos expresarla también en semestres, trimestres, meses, etc.

La duración temporal se tomará como la menor de las tres vidas, física, comercial y tecnológica que en el caso de los equipos informáticos es la última y cuyo valor para un ordenador personal podríamos estimar en 3 ó 4 años.

En el caso de una inversión compuesta por distintos elementos, cada uno con diferente duración temporal, se tomará como duración temporal de la inversión la correspondiente al elemento que suponga un mayor porcentaje sobre el costo de la inversión.

La duración temporal se tomará como la menor de las tres vidas, física, comercial y tecnológica que en el caso de los equipos informáticos es la última y cuyo valor para un ordenador personal podríamos estimar en 3 ó 4 años.

En el caso de una inversión compuesta por distintos elementos, cada uno con diferente duración temporal, se tomará como duración temporal de la inversión la correspondiente al elemento que suponga un mayor porcentaje sobre el costo de la inversión.

- Los flujos de caja (cobros - pagos):

Los cobros son entradas de dinero que se producen a lo largo de cada uno de los n-subperiodos en los que se encuentra dividido el horizonte temporal del proyecto, los representaremos mediante la letra Cj que se obtienen por los ahorros derivados de la disminución de las fallas internas y externas que puedan ser cuantificadas.

Los pagos son salidas de caja soportados por la empresa durante cada uno de los n-subperiodos como consecuencia de la gestión y desarrollo del proyecto; representaremos los pagos mediante la letra Pj, aquí se incluyen los costos de la calidad derivados de la prevención, evaluación y fallas internas contabilizados.

Los pagos son salidas de caja soportados por la empresa durante cada uno de los n-subperiodos como consecuencia de la gestión y desarrollo del proyecto; representaremos los pagos mediante la letra Pj, aquí se incluyen los costos de la calidad derivados de la prevención, evaluación y fallas internas contabilizados.

CRITERIOS DE SELECCIÓN DE INVERSIONES:

- Método del periodo de recuperación (pay-back), número de años que se necesita para recuperar la inversión inicial con los flujos de caja después de impuestos obtenidos cada año.

- Método del rendimiento porcentual.

- Valor capital que consiste en calcular el valor actual de todos los flujos de caja positivos y negativos esperados de la inversión.

- Tasa interna de retorno (TIR), es la tasa que iguala a cero el valor actual neto de la inversión.

- Índice de rentabilidad calculado por medio de flujos de caja descontados.

PROBLEMAS DE SELECTIVIDAD RESUELTOS DE SELECCIÓN DE INVERSIONES:

Informe PISA

- ¿Qué es la OCDE?

Fundada en 1961, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) agrupa a 34 países miembros y su misión es promover políticas que mejoren el bienestar económico y social de las personas alrededor del mundo.

La OCDE ofrece un foro donde los gobiernos puedan trabajar conjuntamente para compartir experiencias y buscar soluciones a los problemas comunes. Trabajamos para entender que es lo que conduce al cambio económico, social y ambiental. Medimos la productividad y los flujos globales del comercio e inversión. Analizamos y comparamos datos para realizar pronósticos de tendencias. Fijamos estándares internacionales dentro de un amplio rango de temas de políticas públicas.

- ¿Qué se evaluó en 2012? El nivel educativo de los países de la OCDE.

- ¿En qué cursos? En 2º de primaria y en 2º de E.S.O.

- Puesto de España: 34

- Puesto de Andalucía: 11 en todas las competencias.

Suscribirse a:

Comentarios (Atom)